")

")

")

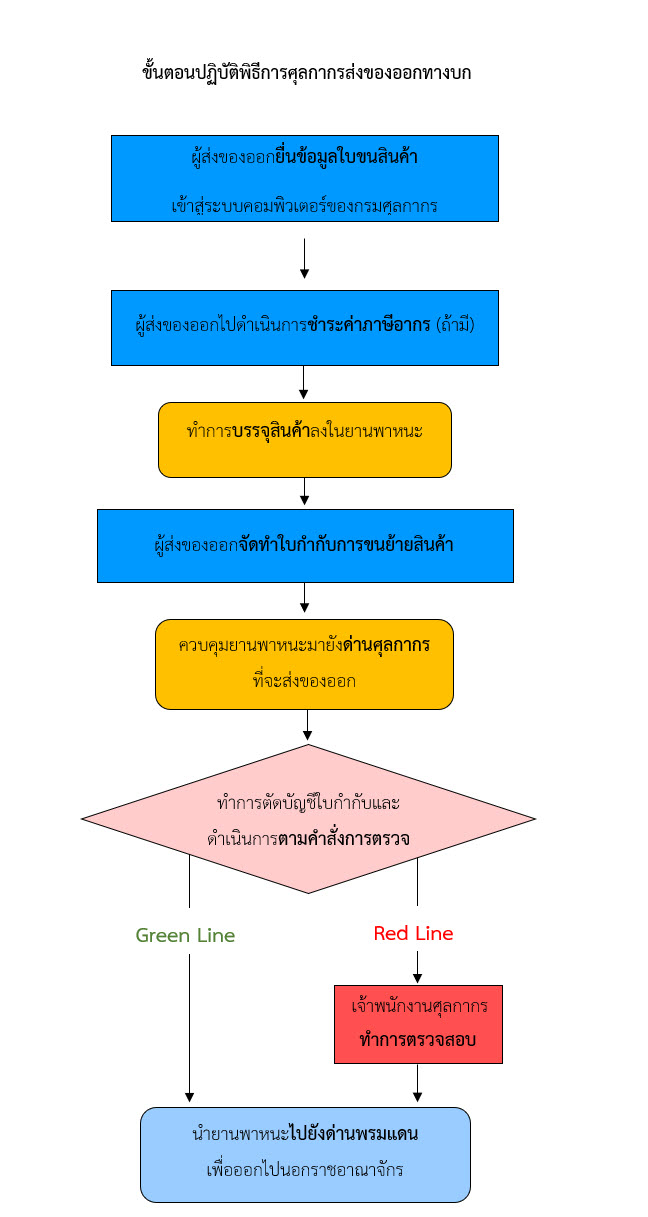

- การยื่นใบขนสินค้าขาออก

ผู้ส่งของออกที่ประสงค์จะส่งสินค้าทั่วไป* ออกจากราชอาณาจักรผ่านเขตแดนทางบก จะต้องจัดทำข้อมูล “ใบขนสินค้าขาออก (กศก. 101/1)” ตามรูปแบบและมาตรฐานที่กรมศุลกากรกำหนด โดยจะต้องจัดทำข้อมูลใบขนฯ ดังกล่าวในรูปแบบอิเล็กทรอนิกส์ แล้วส่งมายังระบบคอมพิวเตอร์ของกรมศุลกากร ก่อนการขนย้ายของมายังด่านศุลกากรที่จะส่งของออก เมื่อระบบคอมพิวเตอร์ได้ตรวจสอบข้อมูลใบขนฯ ที่ส่งมาแล้ว หากไม่พบข้อผิดพลาด ระบบจะแจ้งเลขที่ใบขนสินค้าขาออกตอบกลับไปยังผู้ส่งของออก เพื่อให้ผู้ส่งออกไปดำเนินการชำระค่าภาษีอากร (ถ้ามี) และทำการขนย้ายของไปยังด่านศุลกากรเพื่อรับการตรวจปล่อยต่อไป

1.1 ข้อมูลที่ควรจัดเตรียมเพื่อใช้ประกอบการยื่นใบขนสินค้าขาออก

- บัญชีราคาสินค้า (Invoice)

- บัญชีรายละเอียดบรรจุหีบห่อ (Packing List)

- ใบอนุญาตหรือหนังสืออนุญาต (กรณีเป็นของต้องกำกัดหรือสินค้าที่ต้องควบคุมการส่งออก)

1.2 วิธีการส่งข้อมูลใบขนสินค้าขาออกมายังระบบคอมพิวเตอร์ของกรมศุลกากร สามารถทำได้ 4 ช่องทางดังนี้

- ผู้ส่งของออกส่งข้อมูลใบขนสินค้าขาออกด้วยตนเอง โดยจะต้องลงทะเบียนเป็นผู้ผ่านพิธีการศุลกากรหรือดำเนินการในกระบวนการศุลกากรกับกรมศุลกากรก่อน

- ผู้ส่งของออกมอบหมายให้ตัวแทนออกของ (Customs Broker) เป็นผู้ส่งข้อมูลแทน

- ผู้ส่งของออกให้เคาน์เตอร์บริการ (Service Counter) เป็นผู้ส่งข้อมูล

- ผู้ส่งของออกยื่นใบขนสินค้าขาออกในรูปแบบเอกสาร พร้อมทั้งแบบรายละเอียดข้อมูลใบขนสินค้าขาออก (ใบนําคีย์) ณ ด่านศุลกากรที่ส่งออก

- 2. การชำระค่าภาษีอากร

เมื่อผู้ส่งของออกได้ยื่นข้อมูลใบขนสินค้าเข้าสู่ระบบคอมพิวเตอร์ของกรมศุลกากรและได้รับการตอบกลับเลขที่ใบขนสินค้าแล้ว ผู้ส่งของออกจะต้องดำเนินการชำระค่าภาษีอากร (ถ้ามี) และค่าธรรมเนียมศุลกากรให้แล้วเสร็จก่อนไปดำเนินการรับการตรวจปล่อย โดยผู้ส่งของออกสามารถชำระค่าภาษีอากรและค่าธรรมเนียมศุลกากรได้ 3 ช่องทางดังต่อไปนี้

2.1 ชำระด้วยตนเองที่หน่วยรับชำระเงินทุกแห่งของกรมศุลกากร ทั้งในรูปแบบเงินสด บัตรภาษี บัตรเดบิต บัตรเครดิต และเช็คของผู้ประกอบการที่มีธนาคารค้ำประกันและได้รับอนุมัติจากกรมศุลกากร

2.2 ชำระในระบบ e-Payment คือ การชำระเงินค่าภาษีอากรพร้อมกับการส่งข้อมูลใบขนสินค้า โดยการตัดยอดบัญชีธนาคารของผู้ส่งของออกตามที่ได้แจ้งไว้กับกรมศุลกากร

2.3 ชำระในระบบ e-Bill Payment คือ การใช้เอกสารของกรมศุลกากร (เช่น ใบขนสินค้า ใบสั่งเก็บ) ซึ่งมี QR Code หรือ Bar Code หรือเลขอ้างอิงตามที่ปรากฏในเอกสารนั้น ไปชำระ ณ เคาน์เตอร์ของธนาคารหรือ Internet Banking หรือ ATM หรือช่องทางการรับชำระเงินอื่น ๆ ของธนาคาร หรือ ผ่านตัวแทนรับชำระเงิน ที่ทำความตกลงกับกรมศุลกากร ได้แก่ เคาน์เตอร์เซอร์วิสของ 7-11 และ บิ๊กซี

- การส่งข้อมูลใบกำกับการขนย้ายสินค้าขาออก

เมื่อผู้ส่งของออกได้ทำการบรรจุสินค้าลงในยานพาหนะแล้วเสร็จ ผู้ส่งของออกต้องจัดทำข้อมูลใบกำกับการขนย้ายสินค้าตามรูปแบบและมาตรฐานที่กรมศุลกากรกำหนด แล้วส่งข้อมูลใบกำกับในรูปแบบอิเล็กทรอนิกส์มายังระบบคอมพิวเตอร์ของกรมศุลกากร หากระบบตรวจสอบแล้วไม่พบข้อผิดพลาด ระบบจะกำหนดเลขที่ใบกำกับการขนย้ายสินค้าแล้วตอบกลับไปยังผู้ส่งของออกเพื่อทำการขนย้ายต่อไป ทั้งนี้การส่งข้อมูลข้างต้นจะต้องทำก่อนการขนย้ายของมายังด่านศุลกากรที่จะส่งของออก

โดยในการจัดทำข้อมูลใบกำกับดังกล่าว ผู้ส่งของออกจะต้องทำข้อมูลใบกำกับตามบัญชีสินค้าที่ทำการบรรจุจริงเป็นรายยานพาหนะที่ใช้ขนย้าย และให้ใช้ใบกำกับการขนย้ายสินค้าหรือเลขที่ใบกำกับดังกล่าวเป็นบัญชีสินค้า (แบบ ศ.บ.3) สำหรับแสดงต่อเจ้าพนักงานศุลกากรที่ด่านพรมแดนก่อนนำยานพาหนะผ่านเขตแดนทางบกออกไปนอกราชอาณาจักร

- การตรวจสอบและตัดบัญชีใบกำกับการขนย้ายสินค้า

เมื่อทำการบรรจุสินค้าและส่งข้อมูลใบกำกับการขนย้ายสินค้าแล้วเสร็จ ผู้ส่งของออกจะต้องควบคุมยานพาหนะมายังด่านศุลกากรที่จะส่งของออก แล้วแจ้งเลขที่ใบกำกับการขนย้ายต่อเจ้าพนักงานศุลกากร เจ้าพนักงานศุลกากรจะทำการตรวจสอบความถูกต้องและทำการตัดบัญชีใบกำกับการเคลื่อนย้าย พร้อมทั้งตรวจสอบข้อมูลใบขนสินค้าขาออกที่ระบุไว้ในใบกำกับ และดำเนินการตามคำสั่งการตรวจตามผลการวิเคราะห์ความเสี่ยงของระบบคอมพิวเตอร์ ดังต่อไปนี้

4.1 กรณีมีคำสั่ง “ยกเว้นการตรวจ (Green Line)" ผู้ส่งของออกสามารถไปติดต่อเจ้าพนักงานศุลกากรเพื่อนำยานพาหนะไปยังด่านพรมแดนเพื่อผ่านเขตแดนทางบกออกไปนอกราชอาณาจักรได้ทันที

4.2 กรณีมีคำสั่ง “ให้เปิดตรวจ (Red Line)” ผู้ส่งของออกจะต้องติดต่อเจ้าพนักงานศุลกากรเพื่อทำการตรวจสอบของก่อนนำยานพาหนะไปยังด่านพรมแดน

หมายเหตุ* กรณีเป็นการส่งของออกซึ่งมีปริมาณเล็กน้อยตามแนวชายแดน คือเป็นของที่มีมูลค่าไม่เกิน 50,000 บาท และไม่เป็นของที่ต้องเสียภาษีอากร หรือของต้องห้าม หรือต้องกํากัดในการส่งออก และไม่ได้ใช้สิทธิประโยชน์ทางภาษีอากรเว้นแต่ภาษีมูลค่าเพิ่ม ให้ผู้ส่งของออกยื่นใบแจ้งรายละเอียดสินค้าขาออก (กศก.153) ต่อพนักงานศุลกากร ณ ด่านพรมแดน หรือจุดผ่านแดนถาวร หรือจุดผ่านแดนชั่วคราว หรือจุดผ่อนปรนทางการค้า เพื่อตรวจสอบความถูกต้องครบถ้วนก่อนนำของออกไปนอกราชอาณาจักร